Salud y Fármacos is an international non-profit organization that promotes access and the appropriate use of pharmaceuticals among the Spanish-speaking population.

Salud y Fármacos is an international non-profit organization that promotes access and the appropriate use of pharmaceuticals among the Spanish-speaking population.

Introducción: Los nuevos medicamentos caros atraen considerable atención política, pero son los medicamentos genéricos más antiguos y asequibles los que desempeñan un papel fundamental en el uso de medicamentos a nivel mundial. Disponer de mercados de genéricos fuertes, con múltiples fabricantes, tiene la ventaja de que puede asegurar una cadena de suministro fuerte, la sostenibilidad de los planes de medicamentos y, lo que es más importante, el acceso a medicamentos necesarios [1,2].

Este estudio transversal repite uno que se había hecho previamente que comparaba los mercados de medicamentos genéricos de moléculas pequeñas de un grupo de países de renta alta con entornos reguladores farmacéuticos similares. Recopilamos y contrastamos las mediciones relacionadas con la competitividad de los genéricos en Alemania, Australia, Bélgica, Canadá, España, EE UU, Francia, Italia, Japón, Noruega, Países Bajos, Reino Unido y Suecia.

Métodos: Utilizamos datos de ventas de la base de MIDAS (IQVIA) para estudiar el mercado de genéricos de cada país. Los medicamentos se definieron como disposiciones únicas de ingredientes farmacéuticos y concentraciónes, lo que permitió considerar a los productos con formulaciones diferentes cómo competidores potenciales (p. ej., comprimidos de 100 mg y cápsulas de 100 mg de doxiciclina). Todos los medicamentos de venta con receta se incluyeron en el análisis (es decir, medicamentos de todas las formulaciones, suministrados tanto por el sector minorista como por el hospitalario y con pagadores en todos los segmentos del mercado).

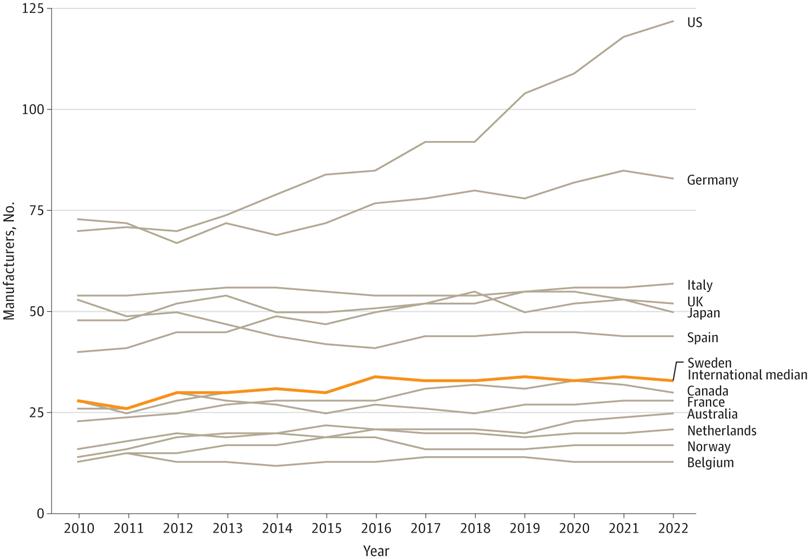

Representamos gráficamente el número de fabricantes que venden 25 o más medicamentos genéricos en cada país durante los años fiscales (abril-marzo) desde 2010 a 2022. Aunque cada medicamento tiene su propio mercado, este indicador aporta información sobre la competitividad general de los mercados de medicamentos genéricos y el potencial de que más proveedores compitan cuando expiren las patentes. A continuación, mostramos la proporción de productos sin patente para los que un único fabricante representaba más del 50% de las ventas. Todos los análisis se realizaron con SAS, versión 9.4 (SAS Institute).

Resultados: Entre 2010 y 2022, el número de fabricantes de genéricos que vendían 25 o más productos genéricos creció en 10 de 13 países (Figura 1). Aunque los niveles se asociaron generalmente con el tamaño de la población, hubo casos en los que esta asociación no se mantuvo. Por ejemplo, Suecia tenía más fabricantes de genéricos que Francia en 2022, a pesar de tener menos de una sexta parte de su población [-0,3]. EE UU y Australia experimentaron los mayores aumentos en términos relativos, con un 74% y un 79%, respectivamente (EE UU: 70 empresas en 2010 y 122 empresas en 2022; Australia: 14 empresas en 2010 y 25 empresas en 2022).

Figura 1. Fabricantes de Genéricos que Venden 25 o Más Medicamentos Genéricos, 2010-2022

Se eligió el umbral de 25 o más para contar a los fabricantes con un portafolio considerable de medicamentos. Los nombres de los fabricantes que incluían sufijos y designaciones regionales fueron abreviados para evitar la doble contabilización (por ejemplo, Fresenius Medi.Jap fue reemplazado por Fresenius). Al contar las empresas genéricas no se incluyeron a las filiales ni a las empresas matrices, excepto en los casos donde los datos de origen identificaron el estatus de filial en el nombre de la empresa.

La cuota internacional de medicamentos sin patente en que una empresa dominaba las ventas fue sustancial durante el periodo de estudio. En 2022, en todos los países, con la excepción de EE UU (2.260 de 3.469 [65,1%], una sola empresa mercadeaba más del 70% de los productos sin patente (Figura 2A en el documento original). Además, la mayoría de los medicamentos sin patente tenían un mercado monopolístico en 8 de 13 países (Figura 2B en el documento original). Sólo 2 países mostraron reducciones notables en empresas que dominan los mercados y en monopolio: Suecia (-15,1 puntos porcentuales (pp) y -12,3 pp, respectivamente) y EE UU (-15,5 pp y -11,8 pp, respectivamente).

Discusión: En este estudio transversal que se ha hecho más de una vez, encontramos importantes variaciones internacionales en tres indicadores asociados a la competitividad de los mercados de genéricos. EE UU y Alemania parecían ser los mercados más competitivos, según las métricas analizadas, mientras que los países más pequeños parecían ser menos competitivos. Esto concuerda con hallazgos previos de que el tamaño del mercado se asocia con la competencia de los genéricos [4].

A pesar de que desde 2010 hay más fabricantes que registran ventas de genéricos en la mayoría de los países, estos resultados tienen implicaciones potencialmente preocupantes en el contexto del creciente desabastecimiento de medicamentos, un problema que durante la última década ha ido recibiendo cada vez más atención y que ahora se considera una crisis [5]. La concentración del mercado siguió siendo intrínsecamente alta en todos los países en 2022, lo que significa que las interrupciones del suministro pueden hacer que los pacientes cambien de terapia o renuncien al tratamiento con una gran parte de los medicamentos que se venden en todos los países. Aunque la escasez de medicamentos es un fenómeno complejo y multifactorial [2], los esfuerzos políticos para fortalecer la competencia (por ejemplo, incentivando la entrada en el mercado de nuevos fabricantes y disuadiendo que una empresa domine el mercado) podrían mejorar el acceso a los medicamentos.

Este estudio tiene limitaciones. Los plazos de protección de las patentes difieren de un país a otro, por lo que en algunos países se consideró que los medicamentos ya no estaban protegidos por patentes cuando aún lo estaban. Los medicamentos que han perdido recientemente la protección de patente pueden no haber alcanzado el equilibrio de mercado. Las diferencias en las métricas pueden deberse a la composición de los medicamentos que se venden en los distintos países, además de a verdaderas diferencias de mercado.

Referencias